什么是pvc期权合约_跟pvc期货有什么交易关系

2025-07-18 13:28:03

摘要 聚氯乙烯(PVC)作为全球五大通用树脂之一,广泛应用于建筑、医疗、电子等领域。在金融市场,PVC期货与期权共同构成风险管理工具链,但二者在交易机制与功能定位上存在本质差异。本文将从合约特性、交易关系及策略应用三个维度展开分析。

聚氯乙烯(

PVC期权)作为全球五大通用树脂之一,广泛应用于建筑、医疗、电子等领域。在金融市场,PVC期货与期权共同构成风险管理工具链,但二者在交易机制与功能定位上存在本质差异。本文将从合约特性、交易关系及策略应用三个维度展开分析。

一、PVC期权合约核心要素

1. 合约定义

PVC期权是以PVC期货为标的资产的衍生工具,赋予买方在约定时间以行权价买入或卖出PVC期货合约的权利(非义务),卖方则承担履约义务。例如,大连商品交易所上市的V2503合约,代表2025年3月到期、行权价6000元/吨的PVC期权。

2. 合约规格

交易单位:5吨/手(与期货一致)

报价单位:元/吨

行权方式:欧式期权(到期日行权)

保证金制度:买方支付权利金,卖方需缴纳保证金(如V2408-C-6000合约卖方保证金为2452.6元/手)

涨跌停板:交割月前为4%,交割月为6%

3. 价值驱动因素

期权价格由标的期货价格、行权价、剩余期限、波动率及无风险利率共同决定。例如,当PVC期货价格突破6200元/吨时,行权价6000元的看涨期权价值将显著提升。

二、与PVC期货的协同关系

二、与PVC期货的协同关系

1. 风险对冲互补性

期货:通过锁定未来买卖价格,实现线性风险对冲。例如,PVC生产企业可通过卖出期货合约锁定销售利润。

期权:提供非线性保护,买方最大损失限于权利金。如企业买入看跌期权(行权价5800元/吨),当期货价格跌破5800元时,可按约定价卖出期货,避免进一步损失。

2. 策略组合应用

保护性策略:持有期货多头+买入看跌期权,构建“保险+收益”组合。某贸易商在持有100手PVC期货多单时,买入10手行权价5900元的看跌期权,支付权利金后,若期货价格下跌,期权收益可抵消部分期货亏损。

跨式策略:同时买入同执行价的看涨与看跌期权,捕捉市场波动。2024年8月,某投资者在V2408合约上同时买入行权价6000元的看涨和看跌期权,当期货价格波动超过±5%时,组合即可盈利。

3. 价格发现联动性

期权隐含波动率反映市场对PVC价格波动的预期。当期货价格突破关键阻力位时,期权市场会通过提升波动率溢价,提前消化价格剧烈变动风险。例如,2025年3月,V2503合约隐含波动率从25%升至35%,预示市场对春季需求旺季的价格波动预期增强。

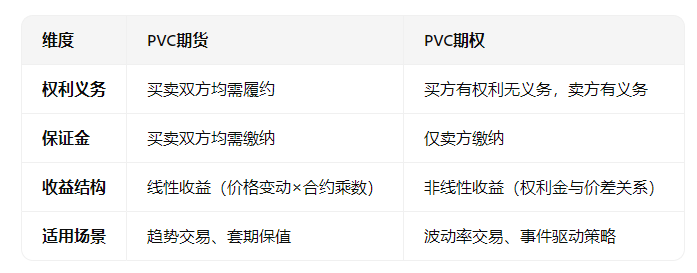

三、期货与期权的交易差异

四、实战案例:企业风险管理应用

四、实战案例:企业风险管理应用

案例背景:某PVC下游企业计划3个月后采购1000吨PVC,当前期货价格6100元/吨,企业担忧价格上涨。

策略选择:

期货对冲:买入200手PVC期货合约(5吨/手),锁定采购成本为6100元/吨。

期权优化:买入200手行权价6100元的看涨期权,支付权利金150元/吨(总成本3万元)。

结果对比:

若3个月后期货价格涨至6500元/吨:

期货策略盈利:400元/吨×1000吨=40万元

期权策略盈利:(6500-6100-150)元/吨×1000吨=25万元(节省权利金成本)

若价格跌至5900元/吨:

期货策略亏损:200元/吨×1000吨=20万元

期权策略仅损失权利金3万元,且可按市场价5900元/吨采购

PVC期权通过权利与义务的分离设计,为市场参与者提供了更精细的风险管理工具。与期货相比,期权在成本控制、收益结构及策略灵活性上具有独特优势。投资者需结合市场波动预期、资金效率及风险偏好,动态调整期货与期权的配置比例,以实现风险收益的最优平衡。